.webp)

Onze Ervaring met Peer-to-Peer Leningen: Vier Platforms Vergeleken

- J+A

- 13 jul 2025

- 6 minuten om te lezen

Bijgewerkt op: 15 jul 2025

Steeds meer mensen ontdekken Peer-to-Peer (P2P) lending als een alternatief om hun geld te laten groeien. Zo bestaan er veel opties voor crowdfunding voor bedrijven, maar dus ook voor particulieren. De rente op spaarrekeningen is momenteel nog erg laag, waardoor alternatieven zoals P2P nog steeds aantrekkelijk zijn. Om te starten met investeren zijn P2P platforms ook erg interessant omdat ze erg laagdrempelig zijn, met 10 euro kan je vaak al starten, zonder te maken te krijgen met fees of andere kosten.

Wij zijn zelf rond 2017/2018 gestart met P2P-lending — een periode waarin diverse platforms opkwamen en deze manier van investeren meer aandacht kreeg.

In deze blog delen we onze persoonlijke ervaringen met vier bekende P2P-platforms: Bondora, Twino, Mintos en Robocash. Belangrijk om te benadrukken: dit is geen financieel advies. Iedereen zou zijn of haar beleggingskeuzes moeten baseren op eigen onderzoek, doelstellingen en risicobereidheid. Besef dat geen enkele tool, platform of investering je in een korte periode rijk zal maken.

De tools die wij zelf getest hebben:

Wat is Peer-to-Peer Leningen?

Kort gezegd: bij P2P lending leen je geld uit aan anderen via een online platform, meestal tegen rente. De platforms zorgen voor de koppeling tussen investeerders en leners. Elk platform hanteert eigen voorwaarden, risiconiveaus en rendementen.

Onze Ervaringen per Platform

Robocash

Robocash is alweer een wat ouder P2P-platforms die peer-to-peer leningen aanbiedt, maar nieuwer dan de overige, actief sinds 2016, met focus op kortlopende consumentenkredieten en een volledig geautomatiseerde investeringsaanpak. Populair door de hands-off strategie en buyback-garantie die het wanbetalingsrisico minimaliseert.

Oorspronkelijk gericht op Europa en Rusland, maar sinds enkele jaren steeds meer op Aziatische markten

(Filipijnen, Kazachstan, India). Dit biedt nieuwe kansen, maar ook andere risico’s.

Pluspunten

Volledig geautomatiseerd, ideaal voor passief beleggen zonder handmatig selecteren.

Hoge, consistente rendementen van 10–12%

per jaar.

Buyback-garantie op alle leningen, terugkoop na 30–60 dagen wanbetaling.

Geen valutarisico’s of verborgen kosten; investeren in euro’s.

Lage instapdrempel vanaf €10.

Minpunten

Minder transparantie over de financiële gezondheid van Robocash en kredietverstrekkers.

Geen secundaire markt; geld is vast tot lening afloopt.

Beperkte controle over individuele leningen of risicoprofielen.

Focus op Azië brengt nieuwe risico’s zoals politieke en kredietwaardigheidsrisico’s.

Onze ervaring – toen en nu

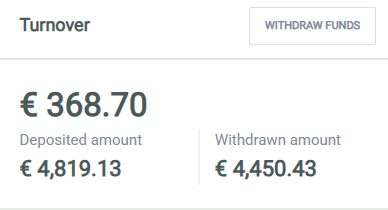

Vanaf het begin waren wij bij Robocash betrokken en behoorden tot de eerste 1.000 investeerders. Het is momenteel nog het enige platform waar wij op investeren. Rendementen zijn stabiel rond 10–11%, perfect voor passieve, betrouwbare inkomsten. Automatisering en buyback zorgen voor laag onderhoud en relatief laag risico.

We hebben een periode gehad dat we wat meer geld op het platform hadden staan, maar nooit echt super veel (zoals je kan zien op de afbeeldingen).

Gezien het rendement laten we het geld wel staan op het platform en zullen we als er geld over is zo nu en dan weer bij gaan storten.

Bondora

Bondora was ons eerste platform waar wij geinvesteerd hebben in peer-to-peer leningen en het viel direct op door de gebruiksvriendelijkheid. Sinds de lancering van Go & Grow in 2018 positioneert Bondora zich als een instapvriendelijk product waarmee je bedragen automatisch kunt laten groeien tegen een vast rendement, met dagelijkse uitbetalingen.

Pluspunten

Go & Grow: eenvoudige, geautomatiseerde optie met snelle toegang tot je geld, 24/7 opneembaar via gecontroleerde procedures.

Vaste rente tot 6% per jaar: sinds 1 april 2025 geldt een uniform tarief van 6% op het gehele Go & Grow-saldo, zonder instaplimieten of rentetrappen.

Lange historie: actief sinds 2009, met miljoenen in beleggingen wat vertrouwen geeft.

Gebruiksvriendelijk: geschikt voor beginners, met automatische spreiding over Europese leningen en een transparant dashboard.

Minpunten

Rendement beperkt tot circa 6%, wat lager is dan eerdere risicovollere categorieën en sommige alternatieve platforms.

Geen buyback-garantie, waardoor het risico van wanbetaling bij de investeerder blijft.

Risico op liquiditeit: hoewel dagelijkse opnames mogelijk zijn, kan dit in stressvolle periodes zoals tijdens COVID-19 leiden tot gefaseerde uitbetalingen.

Beperkte secundaire markt voor Portfolio Manager/Pro; Go & Grow biedt vooral eigen productliquiditeit.

Platformrisico: Bondora opereert zonder banklicentie of depositogarantie, dus je kapitaal is niet beschermd via officiële verzekeringen.

Data & cijfers

Renteverlaging in 2025: van 6,75% naar 6% met uniforme voorwaarden.

Sterke groei in gebruikers en volume, met meer dan €26 miljoen nieuwe Go & Grow-investeringen per maand en recordrendementen van €3,16 miljoen in maart 2025.

Risicobeheer & recovery: gemiddeld wordt tot 70% van wanbetalingen teruggevorderd; IRR ligt op lange termijn boven het streefniveau ondanks defaults.

Onze ervaring – toen vs. nu

Vroeger bood Bondora hoge rentecategorieën (>25%) en speculatiemogelijkheden via de secundaire markt. We waren enthousiast over het rendement, maar verloren uiteindelijk geld door hoge default-percentages en gebrek aan garanties. Nu is Bondora omgevormd tot een laagdrempelig, stabiel en eenvoudig product (6% Go & Grow) met automatische spreiding en dagelijkse toegang. Het hoge rendement en de actieve secundaire handel zijn verdwenen, evenals de speculatieve risico’s. Platform- en liquiditeitsrisico’s blijven.

Twino

Twino is een Europees P2P-leenplatform, opgericht in 2009 en sinds 2015 open voor particuliere investeerders. Het hoofdkantoor is in Letland en sinds 2021 gereguleerd onder MiFID II, wat strengere transparantie- en beschermingsregels biedt, waaronder gescheiden rekeningen en een compensatieregeling tot €20.000.

Twino richt zich vooral op consumentenkredieten in Polen en vastgoedleningen in Letland, met gemiddeld rendement tussen 10–13% voor consumentenkredieten en 4–8% voor vastgoed. Eerder actief in Rusland en Vietnam, maar die markten zijn verlaten. Het platform biedt lage instapdrempels (vanaf €1), een gebruiksvriendelijke interface en een auto-invest functie.

Pluspunten

Buyback- en betalingsgarantie vermindert risico bij wanbetaling; leningen worden teruggekocht na 30–60 dagen uitstel.

Diversificatie in leningtypes, van kortlopende consumentenkredieten tot langere vastgoedprojecten.

Gebruiksvriendelijk platform met overzichtelijk dashboard, automatische investeringsopties en app.

Gereguleerd onder MiFID II voor extra bescherming.

Lage instapdrempels vanaf €1.

Minpunten

Beperkte liquiditeit: secundaire markt werkt traag, verkopen kan weken duren of alleen met korting.

Regiospecifiek risico: focus op Polen en Letland, met nasleep van vroegere investeringen in Rusland en Vietnam.

Hoger dan gemiddelde wanbetalingsgraad rond 16%, wat vertragingen kan veroorzaken ondanks buyback-garantie.

Cashdrag: soms blijft geld ongeïnvesteerd, vooral bij strikte criteria.

Rendement is stabiel maar niet toonaangevend; sommige alternatieven bieden hogere rendementen bij vergelijkbaar risico.

Bronbelasting: 5% belasting op rente voor EU/EEA-investeerders.

Onze ervaring – toen en nu

In 2018 vonden we Twino een solide en toegankelijke manier om met P2P te starten. De buyback-garantie gaf vertrouwen, maar liquiditeit was beperkt en cashdrag kwam voor. In 2025 is dit beeld grotendeels hetzelfde: betrouwbaar en gebruiksvriendelijk, maar met duidelijke beperkingen in liquiditeit en geografische spreiding.

Mintos

Mintos is het grootste Europese P2P-platform, opgericht rond 2015, met meer dan 500.000 investeerders en ruim €600 miljoen aan uitstaande leningen. Sinds 2022/2023 volledig gereguleerd onder Latviase en Europese regels.

Mintos biedt een breed scala aan investeringsopties: consumentenkredieten, zakelijke leningen, hypotheken, fractionele obligaties, ETF’s, vastgoedleningen en ‘Smart Cash’ oplossingen.

Pluspunten

Grootste P2P-marktplaats in Europa met 81 kredietverstrekkers uit 33 landen.

Buyback-obligatie op 99% van leningen na 60 dagen wanbetaling, zolang kredietverstrekker liquide blijft.

Breed productaanbod met automatische en handmatige investeringsopties.

Regulering en segregatie: leningen ondergebracht in aparte entiteiten; client assets gescheiden.

Gebruiksvriendelijke tools en lage startbedragen (€10/€50).

Minpunten

Platform- en kredietrisico: als kredietverstrekker faalt, kan terugkoop uitblijven en duurt recovery soms jaren.

Hoge default-rate: ca. 20,5% non-performing loans, wat rendement en liquiditeit negatief beïnvloedt.

Complexiteit en risico: duizenden leningen, diverse producten en jurisdicties maken diversificatie lastig.

Secundaire markt beperkt sinds 2023, nieuwe nota-markt groeit traag.

Regelmatige technische problemen en meldingen van hacks.

Accountbeveiliging: ernstige gevallen van hacks en ongeautoriseerde opnames.

Onze ervaring – toen vs. nu

Aanvankelijk waardeerden we de brede keuze en buyback-garanties, maar het platform was minder intuïtief en we liepen tegen cashdrag aan. Rendementen daalden van circa 12% naar 7% in 2024. In 2025 blijft Mintos sterk in aanbod, maar defaults en platformrisico’s maken buyback minder betrouwbaar. Het rendement ligt rond 10–12%, maar lagere uitbetalingen door defaults.

Welke P2P-Platform Kies Je?

Voor ons persoonlijk biedt Robocash de beste balans tussen rendement en gemak. Omdat we ook andere investeringen hebben die meer aandacht vragen, is een hands-off platform met goed rendement precies wat we zoeken.

Maar elk platform heeft zijn eigen voor- en nadelen. Wat het beste bij jou past, hangt sterk af van je doelen, risicotolerantie en hoeveel tijd je zelf aan je investeringen wilt besteden.

Heb je vragen of wil je meer weten over onze ervaringen, laat het dan weten in de comments!

Opmerkingen